看未来“妖镍要横行” 承德人和矿业

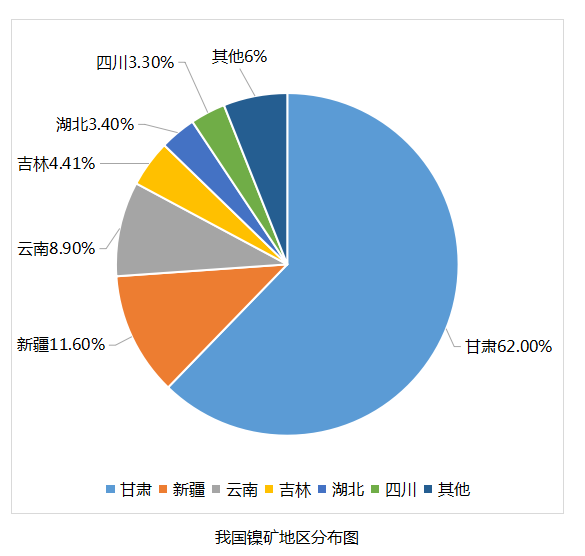

一、我国的镍资源

据美国地质调查局统计,2009年全球镍储量为6900万t,储量基础为14800万t,世界陆地查明含镍资源量为1.3亿多吨。我国镍矿资源比较丰富,镍储量为300万t,居世界第九位,储量基础为760万t。

二、镍的生产情况

2017年第一季度,国内原生镍产量16万t,同比增加了19%,第一季度全国镍铁产量10万t,同比增加了35%。在2017年-2018年间镍供给延续供给缺口,分别为10万吨、约7万吨,镍价稳中有升。

三、镍的近期交易行情

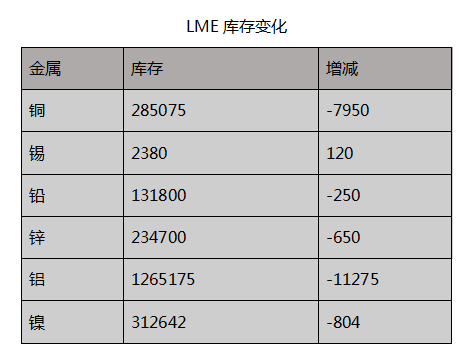

5月10日上海现货镍成交价报在104300-104700元/吨,较上一交易日上涨150元/吨。

四、镍的市场价值分析

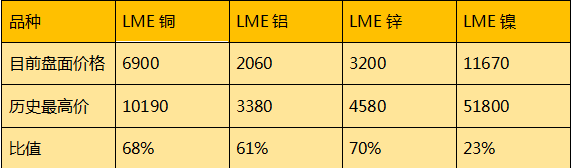

2015年底的供给侧改革点燃了大宗商品的牛市行情,以黑色金属为领头羊的大宗商品价格普涨,一扫过去6、7年时间熊市阴霾行情。以LME市场2016年年初的最低价格计算,在过去的两年时间内,有色金属包括铜价最高上涨66%、铝价最高上涨了55%、锌价最高上涨了130%、镍价最高上涨了73%。尽管从过去两年的数据来看,镍价的上涨幅度并不落后其他有色金属,但放大到整个历史价格走势进行对比分析,镍价相较于其他有色品种的价格仍处于历史低位,“价值洼地”的投资价值凸显。

从整个历史价格走势来看,镍价的整体反弹幅度要弱于其他有色金属,镍价仍处于非常低的位置,相对于历史最高价,镍价后市的上涨空间巨大,是投资的 “价值洼地”。

五、镍的未来市场预期

镍需求或将大幅上涨

自新能源汽车发展以来,三元电池用镍需求就一直被市场津津乐道。再加上LME去年11月宣布最早将于未来18个月推出硫酸镍期货合约,更是点燃了市场的热情。三元电池用镍需求的增长会使镍产业链格局发生分化。一方面电池用镍将超过其他非不锈钢用镍领域,成为镍消费的第二大领域。另一方面,硫酸镍产量的增加会挤压精炼镍供应,为镍价上涨形成结构性支撑。当前镍价已在相对底部振荡两年之久,随着宏观环境转暖和新能源行业的发展,镍市结构性牛市也会稳步来临。

根据预测,2040年新能源汽车将占全球轻型车销量的54%,电力将成为所有新出售汽车的主要燃料类型。虽然仍有不少人表示怀疑,但根据国际能源署的统计,2012—2016年电池成本下降了近一半以上,目前电池平均成本约273美元/千瓦时。据预测,当电池成本达到100美元/千瓦时,电动汽车的成本将与传统汽车相当(2020年中旬实现)。这是个非常重要的假设,如果电池价格不能很快下跌,新能源汽车将需要更长的时间才能达到成本竞争力。根据上述推算,2019—2020年电池用镍需求会超过15万吨,新增需求占比将达10%以上,届时整个镍市场格局会发生重大变化,电池用镍将超过其他非不锈钢用镍领域,成为镍消费的第二大领域。

供给侧改革依然是影响镍价的重要因素

供给侧改革是推动大宗商品牛市行情的重要推动因素,“去产能、去库存、去杠杆、降成本、补短板”政策直接影响镍价的走势。党的十九大以后,供给侧改革不仅不会弱化,而且还将是一个深化推进的过程,供给侧改革继续利好镍价的明年价格走势。

六、总结

在今年的4月18日LME三个月期镍盘中飙升12%,触及逾三年高位15,875美元,收盘上涨7.5%,报每吨15,305美元,为六年半最大单日涨幅。不过本轮上涨应属于市场炒作的短期极端行情,在新能源电池快速增长和不锈钢产量增加下镍中长期仍可以作为多头配置,有人认为短期市场由于对俄镍制裁的预期等因素仍然会把亢奋的情绪体现在镍价之中,镍价可能短期仍将向上拉涨,但是建议谨防暴涨之后出现大幅波动,对镍价的分析仍需回归基本面,不要急于追涨杀跌。