钴价创近10年新高:钴锂“涨“声再起 承德人和矿业

继众多“独角兽”概念股你方唱罢之后,近期,动力锂电“巨无霸”宁德时代因加速IPO也宣告登场,这一消息使得锂电池上游原材料钴、锂,中游电池材料正极、负极、电解液等板块纷纷被引爆。与此同时,在新能源车产销两旺且混动汽车市场占比目标提升、补贴政策落地、双积分制度即将实施、原材料钴涨价不止等诸多因素合力作用下,经历4个月持续调整的锂电池板块终于自2月中旬开始展现出强劲的上涨势头。

锂电池上游原料价格“涨“声再起

锂电池产业链主要由上游原材料钴矿、锂矿、石墨矿,中游材料正极、负极、电解液、隔膜及电芯制造、pack封装,下游应用领域如消费电子、动力电池等3个部分构成。在目前市场中,锂电池产业链上游原材料领域因需求旺盛所带来的涨价现象,使得二级市场中资金关注度明显提升,以华友钴业、寒锐钴业、洛阳钼业等为代表的上市公司股份迭创新高。

“涨价”概念是2017年市场的主线之一,曾催生出不少大牛股的诞生。“涨价”概念中,有色金属特别是小金属的钴、锂等品种无疑是其中最具代表性的品种之一,钴锂生产企业华友钴业、赣锋锂业等因“涨价”原因而在2017年股价实现翻倍。2018年,在全球经济的进一步好转,国内外通胀预期有所抬头的形势下,小金属原材料涨价之风再起。特别是受国内新能源汽车占比目标的再次提升(2019年和2020年新能源车占比将分别达到8%和10%,而目前占比不到3%),动力电池需求的放量将进一步稳定或刺激钴锂价格的进一步上扬。

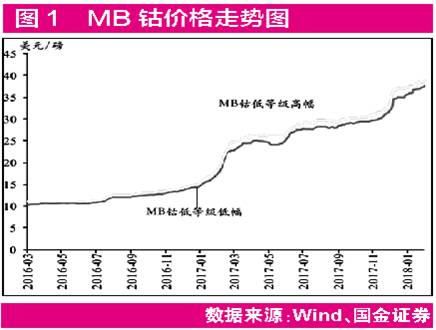

钴价创近10年新高 上市公司争相扩产

资料显示,国内钴价自2017年开始疯狂上涨,年内涨幅将近1倍。2018年,钴价仍在维持上涨态势,目前的涨幅已近20%。国际市场更是疯狂,国际MB钴价从2017年年初的14.7 美元/磅已飙至2018年3月的40美元/磅附近,涨幅超过170%(见图1)。

对于钴价这一年多时间的疯狂表现,方正证券分析师韩振国认为,“动力电池材料对钴需求的持续增长是关键因素。”他表示,随着新能源车产销量有望进一步超预期增长,将带动动力电池材料对钴的需求增长。中国钴消费结构中,电池材料占比为77%,据安泰科数据,2017年上半年我国钴消费量约2.5万吨,同比增加 13.6%,其中电池材料(钴盐领域)消费量约为2.33万吨,同比增加22%,钴市场库存快速消耗,从2016年供给过剩向2017年供应紧缺切换。

同样是对于钴价这一年多疯狂表现的解释,生意社数据师分析表示,“在供需基本面看,金属钴仍处于严重供不应求阶段,钴价上涨动力十足,而且钴产业链上下游企业对现阶段的钴价上涨,或乐见其成,或推波助澜,都在大力发展钴相关项目,这种现状也加大钴价的上涨幅度,创造了钴价新高行情。”

就在钴价持续上涨,钴资源紧缺的当口,A股上市公司也在争相开展扩产并购。3月14日,金属回收龙头格林美即公告与全球最大钴供应商嘉能可达成三年期战略采购协议,其今年的采购水平约为嘉能可今年计划钴产量的35%,明年约占计划产量的28%,2020年则为33%。而作为目前国内最大钴产品供应商的华友钴业,也于3月13日披露拟投资建设年产15万吨锂电动力三元前驱体新材料项目。

此外,还有不少公司正通过并购的方式完善产业链布局。例如,道氏技术正筹划收购佳纳能源剩余股权以完成100%控股。佳纳能源钴行业综合实力国内排前三,是国内主要的钴盐供应商和三元前驱体制造商,拥有钴盐和三元前驱体的产能分别达到 6000吨和12000吨。通过本次收购,将使道氏技术获得稳定的钴矿和氢氧化钴来源,从而实现钴产业链的全线贯通布局。盛屯矿业也正在筹划收购珠海市科立鑫金属材料有限公司。科立鑫是国内规模最大的四氧化三钴生产企业之一,已具备每年5000吨钴制品的产能。

在钴价持续上涨,相关上市公司积极布局的背后,则是钴企靓丽的业绩表现。华友钴业2017年预计实现净利润16.5亿元至19亿元,同比增长2283%~2644%;寒锐钴业2017年实现净利润4.49亿元,同比增长575.04%,同时公司预计2018年一季度实现净利润2.46亿元至2.61亿元,同比增长395.05%~424.65%。其他企业如格林美、合纵科技、道氏技术等2017年均预计实现净利润同比增长(见表1)。对于自己业绩的持续向好并快速增长,华友钴业表示,2017年,受锂离子电池(包括3C锂电池及动力锂电池)材料对钴产品需求增长等因素的影响,钴产品价格持续上涨;同时,公司钴产品产能增加,产品结构优化,制造成本下降,产品盈利能力大幅提升,使得公司主营业务盈利能力大幅提升,从而实现净利润大幅增加。

“疯”钴还能“疯”多久?对此,华友钴业给予上交所问询函的回复代表了部分上游企业的想法。在回复函中,华友钴业表示,目前,钴、锂等金属的价格处在历史相对高位,尤其是钴的价格,一直呈上升态势。如果钴、锂等金属价格继续上涨,或者维持在相对较高的价位,有可能导致下游厂商选择或开发成本更低的潜在技术路线。而就在原材料企业自己都表示担忧之际,2017年暴涨超10倍的寒锐钴业3月15日发布公告称,有3名股东计划合计减持不超过7%的股份。

国际巨头扩产 看好锂市需求

全球盐湖锂资源主要集中在南美三巨头SQM、Albemarle、FMC手中,而矿石资源主要为澳大利亚Talison(天齐锂业控股51%)旗下的Greenbushes 矿。这四大巨头基本垄断了全球优质锂资源,并通过精确供给保证碳酸锂价格稳定。

最近,三大国际锂巨头SQM、Albemarle、FMC相继披露了2017年业绩并宣布扩产。其中SQM表示,2018和2019年,其智利盐湖产能将分别增加至7万吨和10万吨,2017年这一数字为4.8万吨;虽然Albemarle 2017年净利暴跌,但其仍宣布择时扩产;FMC则预计其碳酸锂产能2018年将增至2.1万吨。

对于未来锂市需求,三大盐湖巨头均表示看好。其中,SQM表示中国国内未来5年锂需求增速将在18%左右;全球来看,Albemarle公告则显示,2017年至2025年锂需求复合增长率将达到18%,2025年将形成80万吨锂需求(FMC认为需求至2025年将达到100万吨)。

在原有巨头扩产满足市场需求的背景下,近年来,随着碳酸锂价格走高,诸多公司也尝试进入锂资源领域,并伴随大量资本运作,包括国内也出现了多起海外收购锂矿事件。东方证券认为,这一系列事件的背后是整个锂价格在长期稳定之后进入了较长的上升周期,与其他基本金属类似,吸引了大量的资本投入。广发证券表示,从部分锂资源上市公司来看,其资本开支拐点在2015年出现,而到2017年部分企业的资本开支明显增加,预示着新一轮的锂矿投资高潮已经开启。

目前,上游虽积极扩张锂资源,但项目大多处于新建阶段,市场供不应求还将持续2~3年。据安泰科预计,2017年中国锂盐供应12.44万吨,消费12.47万吨,供给短缺0.03万吨,2018~2020年预计锂供给短缺0.28万、0.65万、0.76万吨(见表2)。

我国作为世界第一大锂消费国,目前占用全球近40%的原锂资源,随着新能源车产业发展,新型锂产业消费将迎来快速发展。广发证券分析师卢日鑫预计,“2018年中性条件下国内新能源车对碳酸锂的需求量约为3.35万吨,相比2017年增加约9000吨。”卢日鑫认为,2018年短时期内碳酸锂供给仍将偏紧;长期看碳酸锂成本中枢将下行,定价模式转变为边际成本定价,而盐湖提锂将拥有显着优势,建议关注赣锋锂业、中葡股份、盐湖股份。

在锂企中,赣锋锂业和天齐锂业两家龙头公司获得了市场更多的认可。2017年赣锋锂业以超过170%的涨幅遥遥领先。2018年以来,这两家公司股价表现在锂资源股中也更胜一筹。业绩表现方面,虽然两家龙头2017年年报预告净利润体量居前2位,不过从业绩增速上来看,作为三元高镍化技术引领者的当升科技、云母提锂龙头的江特电机以及盐湖提锂龙头的科达洁能等公司均超过了天齐锂业(见表3)。